Planification successorale

Fiscalité en matière de succession franco-québécoise

Publié par

Jean-René Sénéchal

La succession est toujours une formalité délicate à accomplir puisqu’il faut estimer la valeur de son patrimoine, et décider de son attribution à un ou plusieurs héritiers ou légataires.

La tâche est d’autant plus compliquée lorsque des biens sont répartis entre la France et le Québec.

Nous allons tenter d’établir quelle est la fiscalité la plus avantageuse en termes de succession entre ces deux États. Il se peut également que vous ne souhaitiez ou ne puissiez pas concentrer la totalité de votre patrimoine successoral en un seul de ces territoires. Nous allons donc déterminer quelles règles s’appliquent en ce cas.

Fiscalité applicable à une succession en France

En France, c’est à l’héritier et/ou légataire de payer les droits de mutation sur l’ensemble des actifs liés à la succession.

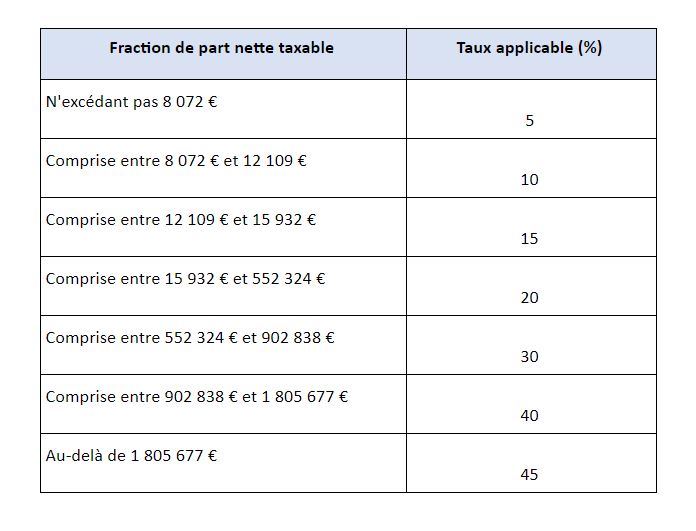

Tarif des droits applicables en ligne directe (entre ascendants et descendants) :

Si vous êtes un ascendant ou descendant en ligne directe du défunt, alors un abattement de 100 000€ s’applique sur le montant ou la valeur des biens que vous percevez. Ce barème s’applique aux sommes que vous recevez après abattement.

Ce barème s’applique aux sommes que vous recevez après abattement.

Exemple : Je reçois une maison d’une valeur de 400 000€. L’abattement de 100 000€ s’applique donc je paie des droits de mutation (droits de succession) allant de 5% à 20% sur une valeur de 300 000€.

Tarif des droits applicables entre époux et entre partenaires liés par un pacte civil de solidarité (PACS) :

Le PACS pourrait s’apparenter à l’union civile. Il permet à des personnes vivant ensemble d’organiser leur vie commune et bénéficier d’une réduction d’impôt sur le revenu d’environ 1 920€ s’ils optent pour l’imposition commune, comme les personnes mariées.

De plus, la part recueillie par l’époux survivant ou par le partenaire du PACS est totalement exonérée de droits de succession. En revanche pour une donation, des droits de mutation s’appliquent.

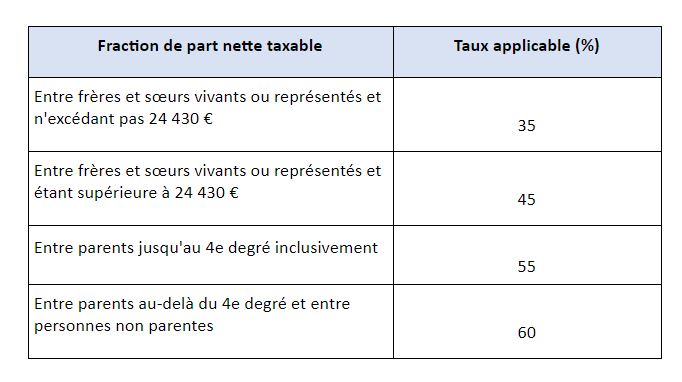

Tarif des droits applicables en ligne collatérale et entre non-parents :

Fiscalité applicable à une succession au Québec ou au Canada

Au Québec, c’est la personne décédée qui doit payer l’impôt lors de son décès. Les héritiers n’ont aucune déclaration fiscale à produire lorsqu’ils reçoivent des biens au titre d’une succession.

Il y a également une exonération d’impôt lorsque les biens sont légués au conjoint.

Le liquidateur de la succession désigné dans le testament de la personne décédée doit cependant s’assurer de produire les rapports d’impôts de la personne décédée et de la succession (si celle-ci a généré des revenus) et de payer les impôts afférents.

Une fois l’impôt sur le revenu payé, les héritiers reçoivent les biens sans avoir à payer une quelconque somme. Le patrimoine n’est pas taxé, peu importe qu’il soit produit des revenus ou non (immeubles, titres de sociétés, etc.).

Succession internationale

Le règlement européen n°650/2012 s’applique aux personnes héritant d’une succession internationale ouverte après le 17 août 2015.

Un principe unique a été mis en place pour l’ensemble des biens afin de mettre fin aux potentiels conflits de lois. Désormais, il suffit de déterminer quelle est la dernière résidence habituelle du défunt au moment du décès et d’appliquer la réglementation en matière de succession de cet État.

Donc si la dernière résidence du défunt était au Québec et que les enfants vivent en France, ils n’auront pas de droits de succession français à payer. Néanmoins, la notion de résidence fiscale joue un rôle majeur et pourrait venir contredire cette affirmation.

Comment être résident fiscal québécois afin d’optimiser sa succession ?

Il apparait évident qu’il vaut mieux, pour les héritiers, que le défunt soit résident fiscal au Québec.

Selon la convention fiscale France-Québec, lorsqu’une personne est résident du Québec et de la France, alors on applique ces conditions pour déterminer sa résidence fiscale :

- Disposer d'un foyer d'habitation permanent dans un des États ;

- Si le foyer d'habitation permanent est dans les deux États, alors on prend en compte les liens personnels et économiques les plus étroits (" centre des intérêts vitaux ") avec un État ;

- Si on ne peut déterminer l’État dans lequel cette personne a le centre de ses intérêts vitaux, ou si elle ne dispose d'un foyer d'habitation permanent dans aucune des Parties, elle est considérée comme un résident de la Partie où elle séjourne de façon habituelle ;

- Si cette personne séjourne de façon habituelle dans les deux États ou si elle ne séjourne de façon habituelle dans aucune d'elles, elle est considérée comme un résident de la France lorsqu'elle possède la nationalité française ou résidente du Québec lorsqu'elle possède la nationalité canadienne ;

- Si cette personne possède à la fois la nationalité française et la nationalité canadienne ou si elle ne possède aucune de ces nationalités, les autorités compétentes des Parties contractantes tranchent la question d'un commun accord.

La résidence fiscale n’est pas simple à établir puisque si le défunt avait son foyer d’habitation permanent au Québec, mais que ses enfants vivent en France, alors quelle fiscalité doit s’appliquer ? Il en est de même dans le cas inverse.

Les juridictions françaises ont souvent considéré que, lorsqu’une personne vit plus de 6 mois à l’étranger, mais a sa famille en France, alors sa résidence est considérée comme étant sur le territoire français (affaire Yannick Noah).

Il apparait donc que si toute une famille vit sur le territoire québécois, les règles successorales applicables pourraient donc être celles du Québec.

Cet article a été rédigé avec la collaboration de Céline Liénard

Publié le 10 janvier 2020

Services reliés à l'article

No items found.

J'aimerais obtenir une soumission

Pour une soumission, veuillez préciser vos besoins (ex: mémo fiscal, déclaration de revenus, opinion écrite, etc.). En cas d'incertitude, une rencontre avec un fiscaliste est recommandée.

Option recommandée

Je souhaite rencontrer un avocat

Optez pour une rencontre de 55 minutes avec un avocat d'expérience, au coût de 200 $ + taxes. Recommandée pour obtenir des réponses à diverses questions ou pour l’analyse globale d’un dossier complexe.

Commentaire / Autre demande

Cliquez ici pour toute autre demande (facturation, formations en ligne, partenariat etc.)

Plus d'articles

Vous pourriez aussi aimer

Fiscalité immobilière

Taux d'imposition sur gain en capital immobilier | Les impacts fiscaux à la disposition d’un immeuble locatif détenu par un particulier

Lire l'article

Déclaration de revenus